Entenda o impacto das suas decisões

nos seus resultados financeiros

INTRODUÇÃO

O Sinbevidros, comprometido com o setor vidreiro, acaba de lançar um programa de boas práticas em Gestão Financeira. Com um mercado cada vez mais competitivo, é necessário que o empresário tenha total convicção ao precificar e negociar o seu produto, sem que comprometa a lucratividade e prejudique o setor como um todo. Traremos reflexões sobre o mercado com embasamento teórico e convidamos a todos que participem ativamente das práticas recomendadas e que compreendam o impacto de suas decisões para que, assim, o setor consiga se desenvolver de forma consistente e unida.

COLUNISTAS

VICTOR VILLAS CASACA

Graduado em Administração de Empresas (ITE), Pós graduado em Gestão de Empresas (FIA), MBA Executivo com ênfase em Finanças (INSPER),

Formação em Curso de Estratégia de Empresas (La Verne – EUA).

Atua no conselho de empresas .

Presidente do Sindicato das Indústrias de Vidro de SP (Sinbevidros)

Vice presidente da Associação Brasileira de Vidros (Abravidro).

Membro da Diretoria do CIESP,

FLÁVIO MÁLAGA

PhD e mestre em finanças, com MBA pela Boston University em microeconomics, é sócio-fundador da assessoria Malaga|AAS, especializada em finanças corporativas, contabilidade, projetos de fusões e aquisições e governança financeira. Atua também como professor de Finanças Corporativas e de Contabilidade do MBA Finanças do Insper. É também escritor, tendo publicado os livros Retorno de ações e Análise de demonstrativos financeiros e da performance empresarial

TÓPICOS - CLIQUE NO TÍTULO DESEJADO

TEXTO 4

Texto: Victor Villas Casaca

Se a rentabilidade é um dos principais indicadores de desempenho e sucesso da empresa e dos investimentos, a capacidade de gerar caixa reflete diretamente sua saúde financeira atual e futura. Contudo, existe uma falácia recorrente: acreditar que o lucro registrado pela empresa se traduz automaticamente em geração de caixa.

Lucro não se converte automaticamente em caixa, e uma gestão inadequada do fluxo de caixa pode comprometer não apenas a saúde financeira, mas também a rentabilidade da empresa. No setor vidreiro, práticas como flexibilização de prazos de recebimento, frequentemente implementadas sem embasamento técnico ou análise financeira, são utilizadas para atrair ou reter clientes. No entanto, essas decisões podem ter impactos negativos significativos, tanto no desempenho interno da empresa quanto no mercado como um todo.

Nesse contexto, é essencial compreender o impacto do capital investido em: estoques, produtos em processo e contas a receber. Como esse capital “invisível”, ou capital de giro, tem custo para a empresa e exige planejamento financeiro adequado. A necessidade de reservar recursos para financiar essas operações requer decisões cautelosas, para evitar que o custo de captação comprometa o lucro ou o fluxo de caixa. A má gestão desses recursos pode comprometer a rentabilidade e criar uma espiral de decisões prejudiciais ao mercado, impactando negativamente a empresa e todo o setor.

Entendendo o Lucro e o Fluxo de Caixa

O lucro é a diferença entre receitas e despesas registradas em um determinado período, mas não reflete necessariamente o caixa disponível da empresa, pois:

1. Diferença entre Prazos de Recebimento e Pagamento: As vendas podem ser realizadas a prazo, enquanto as despesas são pagas à vista ou até mesmo exigidas de forma antecipada.

2. Investimentos em Estoques e Ativos Fixos: Esses investimentos reduzem o caixa, mas não afetam diretamente o Demonstrativo de Resultado (DRE) da empresa. Exemplo: A aquisição de uma máquina não impacta a DRE, mas o caixa.

3. Despesas Não-Caixa: Amortizações e depreciações afetam o DRE, mas não representam saídas de caixa.

Tais variações são apresentadas no DFC (Demonstrativo de Fluxo de Caixa) que a partir do DRE registra as variações no Caixa para mostrar a movimentação, refletindo no Fluxo de Caixa Livre (FCL).

No setor, um aumento das vendas a prazo ou a necessidade de manter estoques elevados para atender a sazonalidades pode gerar desafios de liquidez, mesmo com um lucro positivo. Imagine um aumento das vendas a prazo e/ou uma necessidade de aumento do estoque, com pagamento a vista ou antecipado, será necessário mais dinheiro “circulando” no capital de giro, seja em aumento do estoque ou investido no financiamento do cliente até que o prazo concedido para o pagamento seja realizado. Portanto, o lucro pode ser positivo enquanto a empresa enfrenta dificuldades de caixa (liquidez).

Capital de Giro (CG) e Necessidade de Investimento em Capital de Giro (NIG)

O capital de giro é essencial para financiar as operações diárias da empresa. Ele é composto pelos estoques, contas a receber e caixa, menos as contas a pagar e outras obrigações de curto prazo. Já a Necessidade de Investimento em Capital de Giro (NIG) representa o montante necessário para sustentar o ciclo operacional, considerando prazos médios de recebimento (PMR), pagamento (PMP) e estoque.

Vamos a um exemplo prático:

Imagine o Cenário Inicial abaixo com prazo médio de recebimento com 30 dias, que a empresa tenha que comprar seus produtos a vista ( 0 dias), seu estoque médio seja para 7 dias e que o ciclo produtivo seja de mais 7 dias. Conforme a tabela abaixo:

Vamos imaginar que a empresa mantivesse esses números constantes durante todo o ano, dessa forma ela teria uma necessidade de investimento em capital de giro de R$ 3.022.666,66, conforme tabela abaixo. Esse “dinheiro invisível está circulando” na forma de estoque, produção e contas a receber. Importante entender que, este valor ficará “preso” no capital de giro. Nesse exemplo onde a empresa está com os números constantes todos os meses, um cliente paga um boleto hoje, mas uma nova venda também é feita, tornando esse capital “preso” no Capital de Giro.

No próximo exemplo, vamos supor que no mês seguinte ao exemplo acima o gestor da empresa decidiu aumentar o prazo médio para os clientes em mais 30 dias, ou seja um prazo de 30/60/90 dias para o cliente pagar. Dessa forma ela estaria dobrando suas contas a receber, necessitando de um investimento equivalente a mais um mês de faturamento no seu capital de giro. Dessa forma, o contas a receber seria equivalente a 2 meses de faturamento, conforme abaixo.

CR=Fat/30xPMR ; Estoque médio (R$) = R$ Qtd vendida mês / 30 * PME

Ao tomar essa decisão o gestor automaticamente deve entender que a empresa terá que investir (NIG) mais R$2.5 milhões no seu capital de giro para suportar a decisão tomada. Aumentando, nesse exemplo, o Capital de Giro para R$5.522.666,66 (um incremento de mais de 80%).

Tal decisão deve ser analisada em várias esferas: seja pela ótica da disponibilidade financeira, pelo custo de capital e o impacto no mercado. Além de entender como seria o impacto na rentabilidade. Para compararmos a rentabilidade, vamos adotar o Capital de Giro como um incremento ao capital investido (Equity); podemos observar esses dois cenários na tabela abaixo, onde há uma redução de 0,77% para 0,64% na Rentabilidade com a alteração do Prazo Médio de Recebimento.

ROIC= LL / (Equity+CG)

Impacto dos Juros no Cenário de Extensão do PMR

Quando o prazo médio de recebimento (PMR) é ampliado de 30 para 60 dias, a empresa pode precisar captar recursos para financiar o aumento da necessidade de capital de giro. Nesse caso, vamos supor que será possível captar esse recurso ao custo de 1,5% ao mês.

Ou seja, uma captação de R$2.5 milhões, a uma taxa de 1,5%, sem considerar outros impactos*, traria uma redução de R$37,5 mil no resultado da empresa, reduzindo o LL de R$100mil para R$62,5mil, impactando na rentabilidade da empresa com uma redução para 0,40%, conforme tabela abaixo.

ROIC= LL / (Equity+CG)

*para o exemplo não foi considerado a possível redução de IR com a dívida

Deve-se considerar também, caso haja a captação desse recurso, o impacto no endividamento da empresa e sua capacidade de pagamento. No exemplo acima é considerado apenas o impacto dos juros no resultado. O pagamento do principal (R$2,5 milhões) seja através de parcelas mensais ou com vencimento único será outro desafio para empresa, já que agora esse montante estará “preso’ no novo Capital de Giro da empresa.

Nesse exemplo, consideramos que a empresa está obtendo um lucro líquido de R$100mil e mesmo com os juros está conseguindo resultado, talvez não satisfatório, mas positivo. Agora imaginem se a empresa estiver com um resultado de R$30mil e com a expectativa de melhorar o faturamento e o resultado, o Gestor Comercial decide conceder esse prazo sem o devido planejamento financeiro: após os primeiros 30 dias dessa ação a empresa terá seu caixa, caso tenha, consumido pelo capital de giro. Precisando desesperadamente captar recursos às pressas com taxas e flexibilidades ruins para cumprir as obrigações, fará com que entre em uma zona de sobrevivência total. Possivelmente esse gestor sem conhecimento dos impactos financeiros das ações, irá começar oferecer altos descontos para pagamentos à vista ou antecipado, agora comprometendo a margem de contribuição, pressionando os preços do mercado e, possivelmente, piorando ainda mais o resultado da empresa.

Desafios da NIG no Crescimento da Empresa

Aquela frase que escutamos: crescer demais pode quebrar a empresa, tem seu fundamento se não houver planejamento na ótica financeira o crescimento de uma empresa exige atenção especial à Necessidade de Investimento em Capital de Giro (NIG), que é vital para financiar o ciclo operacional, o tempo médio que uma empresa leva para completar todas as etapas de uma operação, desde a compra de matéria-prima até o recebimento do pagamento do cliente. Se mal gerida, a NIG pode prejudicar significativamente as finanças e a liquidez da empresa.

Com a expansão do faturamento, aumenta a necessidade de financiar estoques maiores e clientes, com o aumento do contas a receber. Isso exige mais recursos financeiros, que ficam “empatados” em contas a receber e estoques, reduzindo o caixa disponível ou necessitando de acréscimo. Quando a empresa não possui recursos próprios para sustentar o aumento da NIG, ela recorre a financiamentos externos, como demonstrado acima, que podem ser caros e reduzir ainda mais a margem de lucro. Mesmo com lucro contábil positivo, a falta de liquidez pode levar a atrasos em pagamentos, multas contratuais e dificuldades operacionais.

Não quer dizer que a busca de capital de terceiros é ruim, mas que deve ser estudada a fim de uma estrutura ótima (composição que minimiza o custo médio do capital) e que pode ser honrada sem comprometer o caixa e outros indicadores da empresa.

Pontos de Atenção com aumento do Prazo Médio de Recebimento

A exposição excessiva em contas a receber pode colocar em risco a liquidez e a saúde financeira de uma empresa, especialmente em cenários de inadimplência elevada. Essa situação é ainda mais crítica em empresas com altos volumes de vendas a prazo, onde uma parte significativa do capital está atrelada a pagamentos futuros, sem garantia de realização.

As decisões ruins de gestores de uma empresa podem influenciar negativamente todo o setor, especialmente em mercados mais concentrados. Isso ocorre por conta de ações que forçam ajustes competitivos prejudiciais, levando outras empresas a adotar práticas insustentáveis para se manterem no mercado.

Estes exemplos evidenciam estratégias, como a extensão do PMR, se não estudada, pode comprometer a liquidez e a rentabilidade de uma empresa. Decisões como essa devem ser tomadas com cautela, considerando tanto o ambiente interno quanto os impactos no mercado. Para gestores do setor vidreiro, é crucial adotar estratégias baseadas em dados, garantindo equilíbrio entre crescimento e saúde financeira.

Bons negócios!

TEXTO 3

A IMPORTÂNCIA DA RECOMPOSIÇÃO DE VALOR

NO SETOR VIDREIRO

Texto: Victor Villas Casaca

A cada novo reajuste de preços anunciado pelas usinas de base, os processadores de vidro precisam tomar decisões estratégicas sobre o repasse desses valores ao mercado. O receio da reação do mercado muitas vezes leva à postergação, comprometendo rentabilidade, saúde financeira e sustentabilidade do setor.

Diferente de outros segmentos, o setor vidreiro ajusta preços apenas quando há aumento dos vidros pelas usinas de base, sem ter outra oportunidade para recompor a inflação que ocorre nos demais custos e corrói os resultados mês a mês. Se mesmo nesse momento em que o impacto é direto e claro, a política comercial não for atualizada, as margens operacionais se reduzirão agressivamente

A demora no repasse do reajuste, além do prazo estipulado pelos fornecedores, pode gerar incertezas no mercado, levando os clientes a questionarem se de fato o reajuste anunciado será aplicado. Se alguns processadores retardam esse repasse, os concorrentes podem sentir-se pressionados a manter os preços antigos, criando uma dinâmica que compromete a estrutura de custos do setor. Esse movimento pode até induzir a retração de preços, prejudicando todos os envolvidos e tornando futuras recomposições ainda mais desafiadoras. É necessário entender que as ações de cada empresa ecoam e afetam o mercado como um todo!

Outra ilusão é manter preços para aumentar o volume de vendas, sem entender o preço de reposição. Sem ajuste, a margem de contribuição cai, reduzindo a geração de caixa. Mesmo com mais vendas, o faturamento pode não cobrir os custos, fragilizando a empresa financeiramente. Essa estratégia ignora um princípio essencial da precificação: o valor de venda deve ser baseado no custo de reposição, não apenas no custo de aquisição.

Aqui também uma sinalização para as Usinas sobre a necessidade de planejamento e isonomia no aumento. Ao permitir ações que permitam a comercialização da matéria-prima em alto volume, sem o reajuste após a data anunciada, gera um resultado contrário a recomposição de valor que a cadeia tanto necessita. Trazendo além de uma ação fadada ao fracasso a descrença.

A recomposição de valores não deve ser vista apenas como um ajuste pontual, mas como uma necessidade para garantir a estabilidade financeira da empresa e do mercado. Quando os processadores adotam uma postura coerente e disciplinada nesse aspecto, fortalecem não apenas seus negócios, mas também o equilíbrio do setor como um todo.

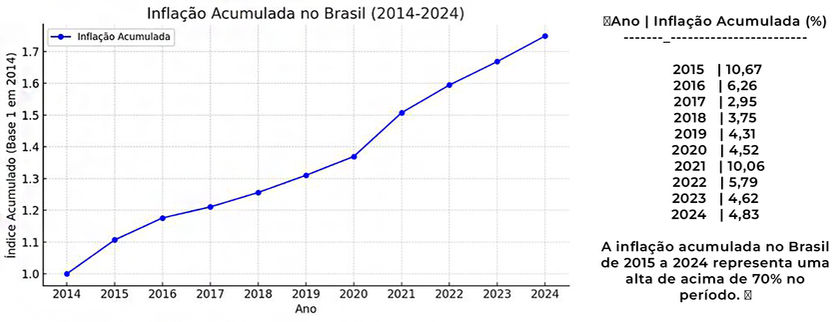

Fonte do gráfico: Panorama Abravidro

TEXTO 2

EM BUSCA DOS VENTOS

Texto: Victor Villas Casaca e Flavio Málaga

O Impacto da Política de Preços na Margem de Contribuição, Ponto de Equilíbrio e Rentabilidade

Todas as empresas estão com suas velas abertas, como veleiros, buscando os melhores ventos para chegar no destino almejado. Ficar esperando o vento, muitas vezes não é o desejado e muitos gestores buscam esses ventos, “clientes”, com diversas estratégias diferentes. Rotineiramente observamos a tentativa de usar a política comercial como um motor. Vamos aqui explorar esses efeitos na ótica financeira.

Em um mercado competitivo, adotar uma política de preços mais agressiva parece uma estratégia rápida para atrair clientes. Mas será que esse ajuste realmente traz resultados positivos? Vamos explorar o efeito de uma pequena redução no preço médio de venda da empresa, mantendo os outros parâmetros constantes, analisando como ela impacta diretamente a margem de contribuição, o ponto de equilíbrio e, consequentemente, a rentabilidade da empresa.

Entendendo a Margem de Contribuição (MC)

A margem de contribuição é um dos indicadores financeiros mais importantes para determinar quanto sobra de cada venda para cobrir os custos fixos e gerar lucro. Vamos adotar como exemplo os números abaixo, vejamos o exemplo:

Com esses valores, a margem de contribuição de 1 produto é de R$ 25,00 ou 20%. Esse valor ajuda a cobrir os custos fixos e, se bem administrado, pode resultar em lucro da empresa.

Ponto de Equilíbrio (PE)

O ponto de equilíbrio (PE) é uma métrica financeira que indica o faturamento mínimo que uma empresa precisa ter para cobrir todos os seus custos e despesas e começar a lucrar. Vamos considerar para construir nosso exemplo um custo fixo total de R$ 400.000,00, temos:

Portanto, para alcançar o ponto de equilíbrio, a empresa precisaria vender 16.000 unidades a R$ 125,00.

O Efeito de uma Política de Preços Mais Agressiva

Agora, suponha que a empresa decide adotar uma política de preços mais agressiva, reduzindo o preço de venda em R$ 5,00, de R$ 125,00 para R$ 120,00, para atrair mais clientes. Como isso impacta a margem de contribuição e o ponto de equilíbrio? Veja na tabela:

Ao adotar uma política de preços mais agressiva, a margem de contribuição diminui para 16,66%, e o ponto de equilíbrio aumenta de R$ 2.000.000,00 para R$ 2.400.000,00. Ou seja, a empresa agora precisa vender 20.000 unidades para cobrir os custos fixos – um aumento de 25% no volume de vendas apenas para alcançar o ponto de equilíbrio.

Uma redução de 4% no preço impactou em uma necessidade de aumentar em 25% a quantidade vendida para o mesmo resultado anterior. E temos que ter a reflexão: o mercado absorve o volume dessa estratégia e qual a reação que o mercado terá com essa estratégia da empresa?

Consequências para a Rentabilidade (ROE)

O Retorno Sobre o Capital Investido (ROE) é um indicador que mede a capacidade de uma empresa gerar lucro a partir do capital investido pelos acionistas. O resultado indica a rentabilidade da empresa em relação ao seu patrimônio líquido, ou seja, o retorno sobre o capital investido. Aquele que acreditamos ser uma premissa fundamental para qualquer investimento.

Para avaliar o impacto da política de preços mais agressiva no ROE, comparamos o lucro e o retorno sobre o patrimônio líquido em dois cenários (nesse exemplo usaremos a rentabilidade ao mês):

1. Sem Política de Preços Agressiva: Receita líquida de R$ 2.500.000,00 com uma margem de contribuição de 20%.

2. Com Política de Preços Agressiva: um cenário de um aumento da Receita líquida de R$ 2.700.000,00 com uma margem de contribuição reduzida para 16,66%.

Tabela de Análise do Rentabilidade (ROE)

ROE = Lucro Líquido (LL) ÷ Patrimônio Líquido (PL)

• Sem Política de Preços Agressiva: Com uma receita líquida de R$ 2.500.000,00 e margem de contribuição de 20%, o lucro líquido é de R$ 100.000, gerando um ROE de 1,0%.

• Com Política de Preços Agressiva: Com uma receita aumentada para R$ 2.700.000,00, mas com margem de contribuição reduzida para 16,66%, o lucro líquido cai para R$ 49.820, levando o ROE a 0,5%.

Mesmo com o aumento na receita devido à política de preços mais agressiva, a redução na margem de contribuição implica em um menor lucro líquido e uma queda no ROE, de 1,0% para 0,5%. Isso mostra que, ao sacrificar a margem para competir por preço, a empresa consegue um maior volume de vendas, mas acaba gerando um retorno menor para os acionistas.

Impacto no Mercado

Em mercados de concorrência perfeita, onde os produtos são homogêneos e muitos fornecedores disputam consumidores sensíveis a preços, a adoção de políticas de preços agressivas por uma empresa pressiona os concorrentes a acompanhar. Isso pode iniciar uma espiral descendente de preços, reduzindo as margens e prejudicando a rentabilidade de todo o setor.

Uma política de preços agressiva pode trazer um aumento temporário nas vendas, mas também pode resultar em margens menores, um ponto de equilíbrio mais alto e menor retorno para os acionistas. Adotar uma estratégia de preços sustentáveis é essencial para proteger o retorno dos acionistas e a saúde financeira da empresa.

A lucidez em estratégias de preço é essencial para a sobrevivência e prosperidade das empresas, especialmente em mercados competitivos.

Pontos de Reflexão

Deixo aqui alguns questionamentos para reflexão:

Há diversos relatos de empresas que igualam ou diminuem o preço para atrair o cliente-alvo que desejam adicionar à carteira. Essa é realmente uma estratégia eficiente ou poderia acelerar uma espiral descendente de margens? Sua empresa analisa tecnicamente o impacto da alteração da política comercial para um cliente, rota ou região no resultado geral?

A estratégia de preços pode ser a mais cara, aquela que mais consome o resultado da empresa. Será essa a estratégia mais eficiente para a sua empresa? O preço é realmente o único diferencial para atrair clientes, ou há outros fatores igualmente ou mais importantes?

Observamos alguns gestores utilizando WhatsApp com mensagens em massa, os “famosos spams”, enviando tabelas de preços idênticas para clientes de diferentes portes e segmentos. Essa é uma estratégia eficiente e inteligente ou um potencial causador de deterioração de margem na cadeia, contribuindo para uma nova aceleração da espiral?

Remunerar o time comercial apenas com um percentual da venda e muitas vezes dar a ele a liberdade para precificar: será que isso coloca o foco no aumento da margem, do lucro e da rentabilidade da empresa ou apenas na comissão potencial?

Seguir o concorrente em uma corrida de preços mais agressiva: será que o concorrente sabe se está gerando margem de contribuição suficiente naquela operação? Sua empresa consegue prever com precisão o impacto em seus indicadores financeiros ao aplicar reduções de 5, 10, 15 reais ou percentuais no preço?

O quanto uma política de descontos pode afetar o valor percebido da sua marca? Ao reduzir o preço, sua empresa está reforçando a qualidade de seus produtos ou diluindo a percepção de valor? Será que o time comercial está alinhado com a cultura de margem e rentabilidade? Existe uma educação constante sobre a importância de cada ponto percentual na margem e no impacto nos resultados da empresa?

E deixo aqui a reflexão final: Quando os ventos não enchem as velas, será a política comercial que irá conseguir criar vento (“demanda”) ou a que se usada de forma emocional causará uma tormenta no mar (“mercado”)?

Se não podemos criar ventos, temos que tomar cuidado ao colocar motores que consomem mais do que a capacidade financeira para abastecer, pois os barcos estarão fadados ao fracasso e o mar cobrará seu preço.

Bons ventos a todos!

TEXTO 1

UM GRITO PELA LUCIDEZ

Texto: Victor Villas Casaca e Flavio Málaga

Acredito que o motivo de todo acionista ou empreendedor ao investir em uma empresa ainda seja a maximização do retorno do seu capital, isto é, a maior rentabilidade possível do capital investido. Com essa premissa posta: O QUE ESTÁ ACONTECENDO COM O MERCADO VIDREIRO? Estamos observando tempos em que o “vender a qualquer preço” parece ser mais importante do que ser lucrativo. Realizar negócios por volume, pela sobrevivência ou ego, está se mostrando rotineiro no mercado vidreiro.

E aqui temos que ser maduros para compreender, ou relembrar, que as empresas, com exceção do terceiro setor, entendem o lucro como algo necessário e bom. Na verdade, acredito que seja a única maneira da perpetuidade saudável das empresas, retorno ao acionista e prosperidade das pessoas envolvidas e de todo setor. Com todo cuidado de não me deixar cair no jargão da comparação, para que arriscar investir em uma empresa que não traz resultado se sempre há a opção de deixar o dinheiro no mercado financeiro, sem incorrer em riscos fiscais, trabalhistas, ambientais, operacionais e vender coco na praia?

Sem tentar ser muito técnico, quero convidá-los a refletir os assuntos que rondam o dia a dia das empresas do setor (ou deveriam). A lei da oferta e demanda é inquestionável e uma daquelas verdades que transcendem o ambiente empresarial. Porém, parece-me que os gestores das empresas estão tentando criar demanda através da política de preços, acreditando que esta variável poderia resolver todos os problemas, sem entender que tal prática coloca mais combustível, dos mais inflamáveis, na equação que afeta sua própria sobrevivência: redução de margem de contribuição (MC), do lucro (EBITDA) e consequentemente da rentabilidade da empresa (ROIC). Tal ação impacta todo o setor, fazendo com que o produto cada vez mais se desvalorize, de maneira muito mais ágil e vil do que ocorreria em uma situação de regulação natural do mercado, criando uma espiral negativa e contínua. Sem sequer fazer cócegas na demanda, se esquecem que podem buscar outros diferenciais em seus produtos e atendimento para se destacar e que essa espiral negativa de desvalorização do produto irá punir a todos.

Esses gestores devem entender a responsabilidade que a política de precificação dos produtos exige. O quanto suas decisões em um simples cliente, cidade, rota ou região impacta além dos resultados da sua empresa todo o mercado e acelera essa espiral. Estamos em uma época de personalização do indivíduo e do atendimento, de análises de dados de forma meticulosa e a busca da otimização da operações. Mas, o que os dias atuais mostram é que, muitas vezes, as políticas comerciais são feitas em massa, sem o mínimo de critérios, cuidado e compliance. Sem o profissionalismo que aquele capital investido exigiria, mais se assemelhando a spams de aplicativos de mensagens e a ausência de critérios racionais do que ao patamar de profissionalismo e sucesso que imaginamos ter a certeza de que todos os gestores almejam. Assim, destruindo valor, rasgando o que estavam buscando ao tentar realizar a venda, jogando a perpetuidade saudável da companhia e o retorno do acionista no lixo sem remorso ou pudor.

Olhando a esfera da oferta, circulam informações de uma ociosidade acima de 60% no mercado de processamento de vidros e mesmo assim não cansamos de ver, rotineiramente, novos equipamentos para aumento da produção sendo adquiridos. Contrariando qualquer lógica e coerência mercadológica, uma busca ao aumento da oferta em um mercado com baixa demanda e extremamente ocioso. Ao fazer esse investimento a empresa e os acionistas estão almejando um MAIOR resultado (EBITDA) e, consequentemente, um aumento da rentabilidade (ROIC) para remunerar esse capital acrescido. E como realizar essa façanha em um mercado como o descrito? Todos torcemos que não seja colocando ainda mais combustível na espiral negativa que punirá não só a empresa que investiu, mas todo o segmento.

É necessário entender a responsabilidade e a consequência de toda pequena tomada decisão da empresa e como isso afeta o universo que está inserido (mercado). Como uma simples decisão de um gestor se propaga e pode ser exemplo (que não deveria) para outros gestores e num curtíssimo prazo se torna realidade de todo setor. Há um compromisso com o capital investido que deveria ser lembrado a todo instante ao analisar qualquer negócio ou operação. Pois esse compromisso que irá zelar os equipamentos, honrar fornecedores e credores e um dos aspectos mais importantes: desenvolver e remunerar pessoas que participam da empresa. Esse compromisso ou a falta dele será quem irá moldar o cenário que a empresa está inserida, lembrando que ninguém está sozinho no mercado, ele se ajusta continuamente conforme essas ações são postas.

Lembremos o motivo de investir em qualquer ativo, seja ele qual for: maximizar o retorno, a rentabilidade! E se a opção for o coco, que não estraguemos esse mercado, também.

PODCAST COM FLAVIO MÁLAGA E VICTOR CASACA: COMO SER RENTÁVEL EM UM MERCADO CONCORRIDO?